Last updated: 30 มิ.ย. 2569 | 126 จำนวนผู้เข้าชม |

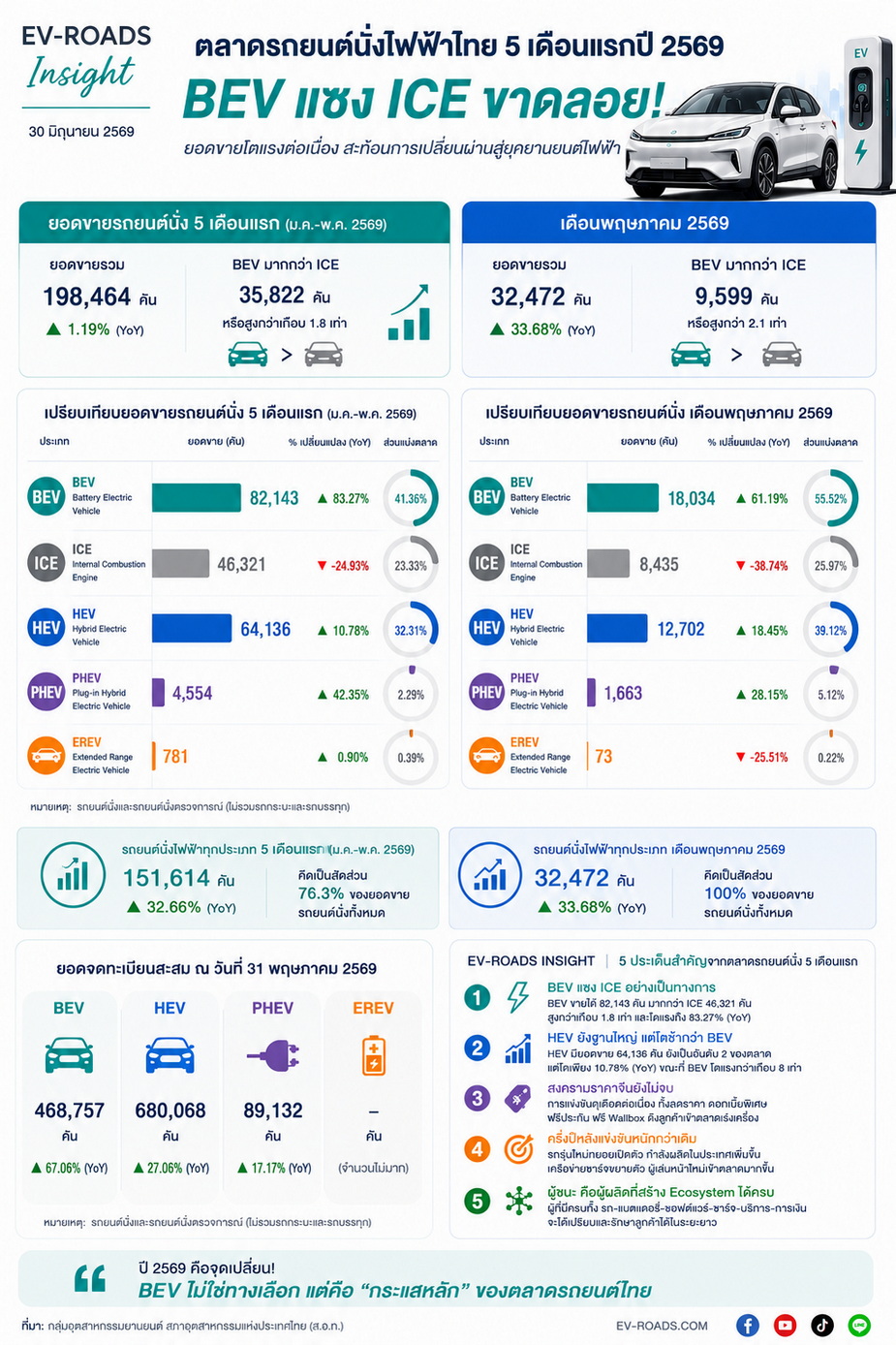

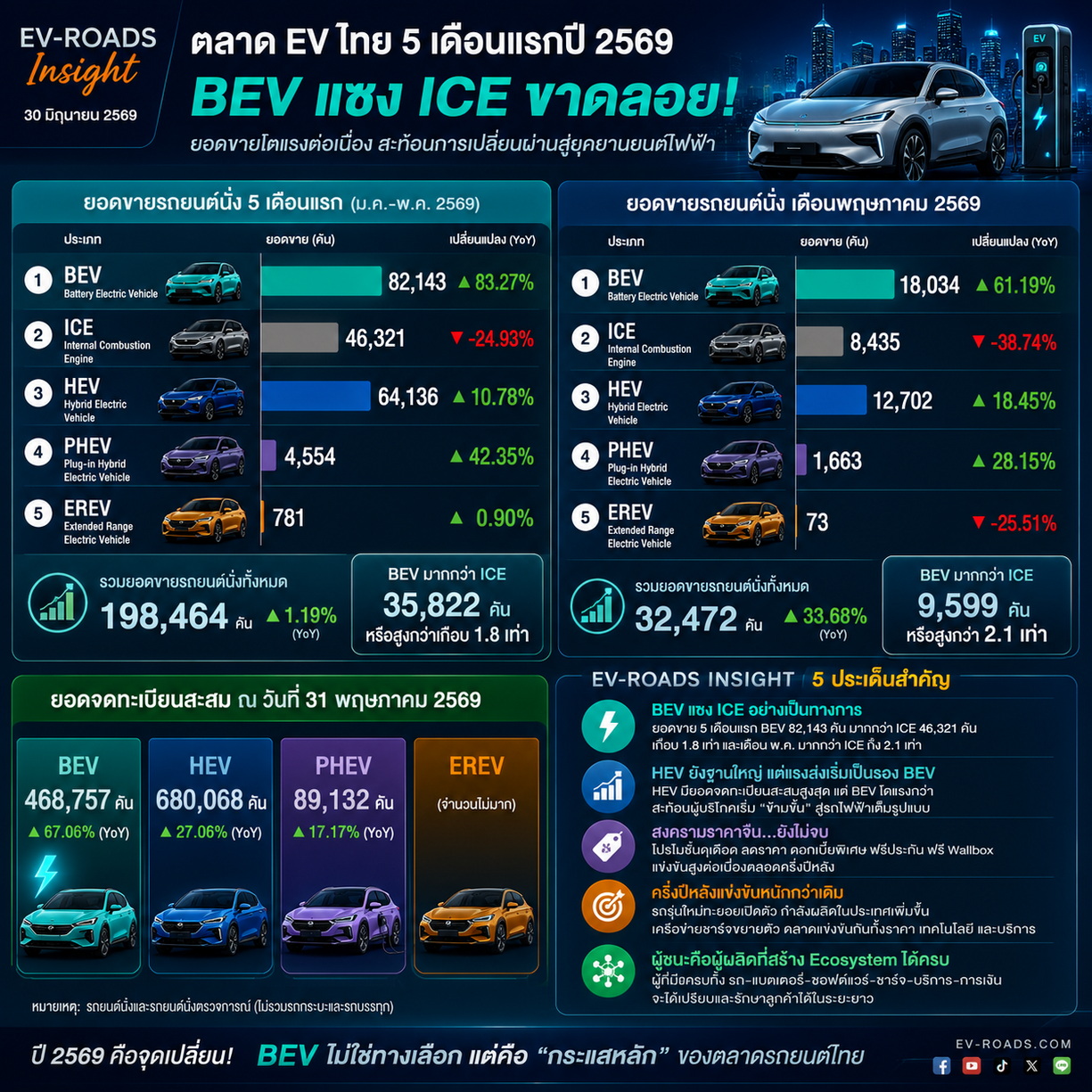

ข้อมูลล่าสุดจากกลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ระบุว่า ระหว่างเดือนมกราคม-พฤษภาคม 2569 รถยนต์นั่งและรถยนต์นั่งตรวจการณ์ประเภท BEV มียอดขายรวม 82,143 คัน เติบโต 83.27% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่รถยนต์นั่ง ICE มียอดขายเพียง 46,321 คัน ลดลง 24.93%

ตัวเลขดังกล่าวแสดงให้เห็นว่า "5 เดือนแรกของปี 2569 ตลาด BEV มียอดขายมากกว่ารถยนต์ ICE ถึง 35,822 คัน หรือคิดเป็นยอดขายสูงกว่าเกือบ 1.8 เท่า สะท้อนว่าผู้บริโภคไทยกำลังเปลี่ยนผ่านจากเครื่องยนต์สันดาปเข้าสู่รถยนต์ไฟฟ้าอย่างรวดเร็ว"

เมื่อเปรียบเทียบเฉพาะใน “กลุ่มรถยนต์นั่งไฟฟ้าทุกประเภท” ในช่วงเดือนมกราคม-พฤษภาคม 2569 พบว่า BEV ยังคงครองตลาดอย่างชัดเจน โดยมียอดขาย 82,143 คัน ตามด้วย HEV 64,136 คัน, PHEV 4,554 คัน และ EREV 781 คัน "แสดงให้เห็นว่าผู้บริโภคจำนวนมากเริ่มก้าวข้ามเทคโนโลยีไฮบริดไปสู่รถยนต์ไฟฟ้าเต็มรูปแบบมากขึ้น"

เฉพาะเดือนพฤษภาคม 2569 ตลาด BEV ยังคงร้อนแรง โดยมียอดขาย 18,034 คัน เพิ่มขึ้น 61.19% จากปีก่อน ขณะที่ ICE เหลือเพียง 8,435 คัน ลดลง 38.74% ส่งผลให้ยอดขาย BEV สูงกว่า ICE มากกว่า 2.1 เท่า

หากเปรียบเทียบรถยนต์ไฟฟ้าทุกระบบในเดือนพฤษภาคม จะพบว่า BEV ยังคงเป็นผู้นำตลาดด้วยยอดขาย 18,034 คัน ตามด้วย HEV 12,702 คัน PHEV 1,663 คัน และ EREV 73 คัน สะท้อนว่าเทคโนโลยี BEV ไม่ได้เป็นเพียง "ทางเลือกใหม่" อีกต่อไป แต่กำลังกลายเป็น "มาตรฐานใหม่ของตลาดรถยนต์นั่งไทย"

ด้านฐานรถยนต์บนท้องถนน ข้อมูล ณ วันที่ 31 พฤษภาคม 2569 ระบุว่า ประเทศไทยมีรถยนต์ไฟฟ้าจดทะเบียนสะสมประเภท BEV จำนวน 468,757 คัน เพิ่มขึ้น 67.06% จากปีก่อน ขณะที่ HEV มีจำนวน 680,068 คัน PHEV 89,132 คัน ส่วน EREV ยังมีจำนวนไม่มากเมื่อเทียบกับระบบขับเคลื่อนอื่น สะท้อนว่าแม้ HEV ยังมีฐานผู้ใช้งานสะสมมากที่สุด แต่ BEV กำลังเร่งปิดช่องว่างอย่างรวดเร็วจากอัตราการเติบโตที่สูงกว่าหลายเท่า

วิเคราะห์: ตลาดครึ่งปีหลัง BEV ยังมีโอกาสเติบโตต่อ

แนวโน้มในช่วงครึ่งหลังของปี 2569 ยังเอื้อต่อการเติบโตของตลาด BEV จากหลายปัจจัย ได้แก่

อย่างไรก็ตาม ความท้าทายยังคงอยู่ ทั้งการแข่งขันด้านราคาที่กดดันกำไรของผู้ผลิต ความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ และภาวะเศรษฐกิจที่ยังฟื้นตัวไม่เต็มที่ ซึ่งอาจทำให้ผู้ประกอบการบางรายต้องเผชิญแรงกดดันด้านกระแสเงินสดมากขึ้น

ผลกระทบต่ออุตสาหกรรมยานยนต์ไทย

หากตลาด BEV ยังเติบโตในอัตราเช่นปัจจุบัน โครงสร้างอุตสาหกรรมรถยนต์ไทยจะเปลี่ยนแปลงอย่างมีนัยสำคัญ

ผู้ผลิตที่ลงทุนสายการผลิต EV และสร้าง Ecosystem ได้ครบ ทั้งแบตเตอรี่ ซอฟต์แวร์ และบริการหลังการขาย จะได้เปรียบในการแข่งขัน ขณะที่ผู้ผลิตที่ยังพึ่งพารถ ICE เป็นหลัก จะเผชิญความเสี่ยงจากยอดขายที่ลดลงอย่างต่อเนื่อง

ซัพพลายเออร์ชิ้นส่วนเครื่องยนต์ ระบบส่งกำลัง และระบบเชื้อเพลิง จะได้รับผลกระทบโดยตรง เนื่องจาก BEV ใช้ชิ้นส่วนกลไกน้อยกว่ารถยนต์สันดาปหลายร้อยรายการ ขณะที่ผู้ผลิตแบตเตอรี่ มอเตอร์ไฟฟ้า อินเวอร์เตอร์ ระบบอิเล็กทรอนิกส์กำลัง รวมถึงธุรกิจสถานีชาร์จ จะกลายเป็นผู้ได้รับประโยชน์หลักจากการเปลี่ยนผ่านครั้งนี้

ในมุมการแข่งขันทางธุรกิจ ตลาดไทยกำลังเข้าสู่ช่วง "คัดกรองผู้เล่น" มากกว่าช่วงเปิดตลาด ผู้ผลิตที่สามารถสร้างแบรนด์ บริหารต้นทุน และรักษามูลค่ารถมือสองได้ จะเป็นผู้ชนะในระยะยาว ส่วนผู้ที่แข่งขันด้วยการลดราคาเพียงอย่างเดียว อาจต้องเผชิญแรงกดดันด้านกำไรและความยั่งยืนของธุรกิจ

ตัวเลขล่าสุดของ ส.อ.ท. จึงไม่ได้สะท้อนเพียงยอดขายที่เติบโต แต่กำลังบ่งชี้ว่า "จุดเปลี่ยน" ของอุตสาหกรรมยานยนต์ไทยได้เริ่มต้นขึ้นแล้ว และ BEV กำลังก้าวจากตลาดเฉพาะกลุ่ม สู่การเป็นกำลังหลักของตลาดรถยนต์ไทยในอนาคตอันใกล้

EV-ROADS Insight

5 สัญญาณสำคัญ ตลาด EV ไทยกำลังเปลี่ยนเกม

1. BEV แซง ICE อย่างเป็นทางการ

ยอดขายรถยนต์นั่ง BEV ช่วง 5 เดือนแรกปี 2569 อยู่ที่ 82,143 คัน สูงกว่า ICE ซึ่งทำได้ 46,321 คัน ถึงเกือบ 1.8 เท่า ขณะที่เดือนพฤษภาคมเพียงเดือนเดียว BEV ขายได้ 18,034 คัน มากกว่า ICE 2.1 เท่า นี่คือจุดเปลี่ยนสำคัญที่สะท้อนว่า "รถไฟฟ้า" กลายเป็นตัวเลือกหลักของผู้ซื้อรถใหม่ในไทยแล้ว

2. HEV ยังฐานใหญ่ แต่แรงส่งเริ่มเป็นรอง BEV

แม้ HEV จะยังมียอดจดทะเบียนสะสมสูงสุดกว่า 680,000 คัน แต่ในตลาดรถใหม่ BEV เริ่มเป็นพระเอกของตลาด ทั้งในด้านยอดขายและอัตราการเติบโต สะท้อนว่าผู้บริโภคจำนวนมากกำลัง "ข้ามขั้น" จากรถไฮบริดไปสู่รถไฟฟ้าเต็มรูปแบบ

3. สงครามราคาจีน...ยังไม่จบ

การแข่งขันของแบรนด์จีนยังเข้าสู่ช่วงดุเดือด ทั้งการลดราคา ดอกเบี้ยพิเศษ ฟรีประกัน ฟรี Wallbox และแพ็กเกจบริการหลังการขาย ทำให้ผู้ผลิตรายใหม่ยังต้องเร่งสร้างยอดขายและส่วนแบ่งตลาด ขณะที่ผู้เล่นเดิมต้องยอมแลกกำไรเพื่อรักษาฐานลูกค้า ส่งผลให้ครึ่งปีหลังมีโอกาสเห็นโปรโมชั่นที่แรงกว่าปัจจุบัน

4. ครึ่งปีหลังแข่งขันหนักกว่าเดิม

ปี 2569 จะเป็นปีที่ผู้ผลิตจำนวนมากเริ่มเดินกำลังการผลิตในประเทศไทยเต็มรูปแบบ รถรุ่นใหม่ทยอยเปิดตัวต่อเนื่อง ขณะที่เครือข่ายสถานีชาร์จขยายตัวอย่างรวดเร็ว ตลาดจึงไม่ได้แข่งขันกันแค่ "ราคา" แต่จะวัดกันที่เทคโนโลยี ความเร็วในการชาร์จ ซอฟต์แวร์ บริการหลังการขาย และมูลค่ารถมือสอง

5. ผู้ชนะ...ไม่ใช่คนขายรถถูกที่สุด แต่คือผู้สร้าง Ecosystem ได้ครบ

การแข่งขันระยะต่อไปจะเป็นสงครามของ Ecosystem มากกว่าสงครามรถยนต์ ผู้ผลิตที่มีโรงงานในประเทศ แบตเตอรี่ ซอฟต์แวร์ OTA แอปพลิเคชัน เครือข่ายชาร์จ การเงิน ประกันภัย ศูนย์บริการ และระบบดูแลลูกค้าครบวงจร จะมีความได้เปรียบเหนือผู้ที่ขายรถเพียงอย่างเดียว เพราะสามารถสร้างความเชื่อมั่นและรักษาลูกค้าได้ในระยะยาว

EV-ROADS Bottom Line

ปี 2569 ไม่ใช่ปีที่คนไทยเริ่มยอมรับ BEV อีกต่อไป แต่เป็นปีที่ BEV กำลังกลายเป็น "กระแสหลัก" ของตลาดรถยนต์ไทย

เมื่อยอดขาย BEV แซง ICE อย่างต่อเนื่อง เกมการแข่งขันจึงเปลี่ยนจาก "ใครขายรถได้มากกว่า" ไปสู่ "ใครสร้างระบบนิเวศ EV ได้สมบูรณ์กว่า" และนั่นจะเป็นปัจจัยตัดสินผู้ชนะของอุตสาหกรรมยานยนต์ไทยในทศวรรษหน้า

อ่านข้อมูลฉบับเต็มคลิก : https://www.fti.or.th/News/details?id=1415

ที่มา :สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.)