Last updated: 2 ม.ค. 2569 | 3995 จำนวนผู้เข้าชม |

ความนิยมที่คนไทยมีต่อยานยนต์ไฟฟ้าที่เพิ่มสูงขึ้นอย่างต่อเนื่อง นับเป็นการยืนยันความสำเร็จของรัฐบาลในการผลักดันให้ประเทศไทยเป็นศูนย์กลางยานยนต์ไฟฟ้า (EV)ในภูมิภาคอาเซียนตามนโยบาย 30@30 ที่มีการตั้งเป้าผลิตรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ (ZEV) 30% ของการผลิตรวมทั้งหมดภายในปี พ.ศ. 2573 โดยใช้มาตรการสร้างความต้องการซื้อและความต้องการขาย อันนำไปสู่การลงทุนผลิต EV ภายในประเทศอย่างครอบคลุม

แน่นอนว่าความสำเร็จดังกล่าวจะเกิดขึ้นไม่ได้ถ้าหากรัฐบาลไร้มาตรการส่งเสริมให้เกิดการลงทุน EV ในประเทศอย่างเป็นรูปธรรม ซึ่งที่ผ่านมารัฐบาลไทยทุกยุคทุกสมัยล้วนเดินหน้าไปในทิศทางเดียวกัน คือมุ่งสนับสนุนการลงทุนผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) อย่างต่อเนื่องมาตั้งแต่ปี พ.ศ.2564 จวบจนถึงปัจจุบัน

ทั้งนี้การเข้ามาลงทุนตั้งโรงงานประกอบยานยนต์ไฟฟ้าในเมืองไทยของค่ายรถจีนอย่างต่อเนื่องในปัจจุบัน ไม่ว่าจะเป็น BYD,MG,GWM และ CHANGAN ฯลฯ ล้วนเป็นภาพสะท้อนความสำเร็จของนโยบาย 30@30 ที่รัฐบาลไทยมีเป้าหมายเปลี่ยนผ่านจากประเทศที่เป็นศูนย์กลางการผลิตอุตสาหกรรมรถยนต์สันดาปไปสู่ยานยนต์ไฟฟ้าบางส่วน โดยการตั้งเป้าผลิตรถยนต์ ZEV 30% ของการผลิตทั้งหมดภายในปี 2573 และได้มีการวางโรดแมปไว้ดังนี้

ระยะที่ 1 (2564-2565): สร้างความต้องการใช้ EV โดยส่งเสริมรถยนต์ไฟฟ้า รถจักรยานยนต์ไฟฟ้าและโครงสร้างพื้นฐาน

ระยะที่ 2 (2566-2568): พัฒนาการผลิต EV และแบตเตอรี่ในประเทศ

ระยะที่ 3 (2569-2573): ส่งเสริมการผลิตเพื่อการส่งออกไปต่างประเทศ

การเดินหน้าไปสู่เป้าหมายดังกล่าวรัฐบาลไทยได้มีมาตรการสนับสนุนที่สำคัญดังนี้

มาตรการ EV 3.0 (ปี 2565-2566): ให้เงินอุดหนุนสำหรับรถยนต์ไฟฟ้าราคาไม่เกิน 2 ล้านบาท และลดอัตราภาษีสรรพสามิต

มาตรการ EV 3.5 (ปี 2567-2570): ขยายการให้เงินอุดหนุนและลดหย่อนภาษีสำหรับรถยนต์ไฟฟ้า รถกระบะไฟฟ้า และรถจักรยานยนต์ไฟฟ้า

เงินอุดหนุน: จ่ายเป็นเงินสดให้แก่ผู้ซื้อ โดยมีเงื่อนไขขึ้นอยู่กับประเภทรถและขนาดแบตเตอรี่ (เช่น รถยนต์นั่งและรถกระบะไฟฟ้าจะได้รับเงินอุดหนุนสูงสุด 100,000 บาทต่อคัน ส่วนรถจักรยานยนต์ไฟฟ้าจะได้รับสูงสุด 10,000 บาทต่อคัน)

ภาษี: มีการลดอัตราภาษีนำเข้า (CBU) และภาษีสรรพสามิต

เงื่อนไขการผลิต: ผู้ผลิตรถยนต์ที่เข้าร่วมมาตรการจะต้องผลิตรถ EV ในประเทศ ไทย เพื่อชดเชยการนำเข้าและต้องส่งเสริมการใช้ชิ้นส่วนที่ผลิตในประเทศด้วย

ที่ผ่านมามาตรการ EV 3.0 และ EV 3.5 มีส่วนอย่างยิ่งในการกระตุ้นให้ยอดจดทะเบียนรถยนต์ไฟฟ้าในไทยเพิ่มสูงขึ้นอย่างต่อเนื่อง จากสัดส่วน 0.1% ในปี 2563 ขยายตัวสูงขึ้นเป็น 13.9% ในปี 2567 และ 15.7% ในเดือนกันยายน 2568

สำหรับในด้านการส่งเสริมการลงทุนของบีโอไอนั้น มุ่งให้ความสำคัญกับการจูงใจให้ผู้ประกอบการยานยนต์ไฟฟ้าใช้ชิ้นส่วนที่ผลิตในประเทศไทย (Local Content) ในสัดส่วนที่เพิ่มขึ้นเพื่อลดการพึ่งพาการนำเข้าวัตถุดิบจากต่างประเทศ และส่งเสริมศักยภาพผู้ประกอบการไทยในห่วงโซ่อุปทาน (Supply Chain) ซึ่งจะก่อให้เกิดรายได้และการจ้างงานในประเทศ

ทั้งนี้ ผู้ประกอบการจะได้รับลดหย่อนภาษีเงินได้นิติบุคคลสำหรับกำไรสุทธิที่ได้จากการลงทุนในอัตราร้อยละ 50 ของอัตราปกติ เป็นระยะเวลา 2 ปี นับจากวันสิ้นสุดระยะเวลายกเว้นภาษีเงินได้นิติบุคคล โดยประเภทกิจการที่อยู่ในข่ายได้รับการส่งเสริมจาก บีโอไอมีดังนี้

•กิจการผลิตรถยนต์ไฟฟ้า

-รถยนต์ไฟฟ้าแบตเตอรี่ Battery Electric Vehicle (BEV) ต้องมีมูลค่าการใช้ชิ้นส่วนในประเทศไทยต่อมูลค่าวัตถุดิบร้อยละ 40

-รถยนต์ปลั๊กอินไฮบริด Plug-in Hybrid Electric Vehicle (PHEV) ต้องมีมูลค่าการใช้ชิ้นส่วนในประเทศไทยต่อมูลค่าวัตถุดิบร้อยละ 45

•กิจการผลิตรถโดยสารไฟฟ้าและรถบรรทุกไฟฟ้าแบบแบตเตอรี่ ต้องมีมูลค่าการใช้ชิ้นส่วนในประเทศไทยต่อมูลค่าวัตถุดิบร้อยละ 40

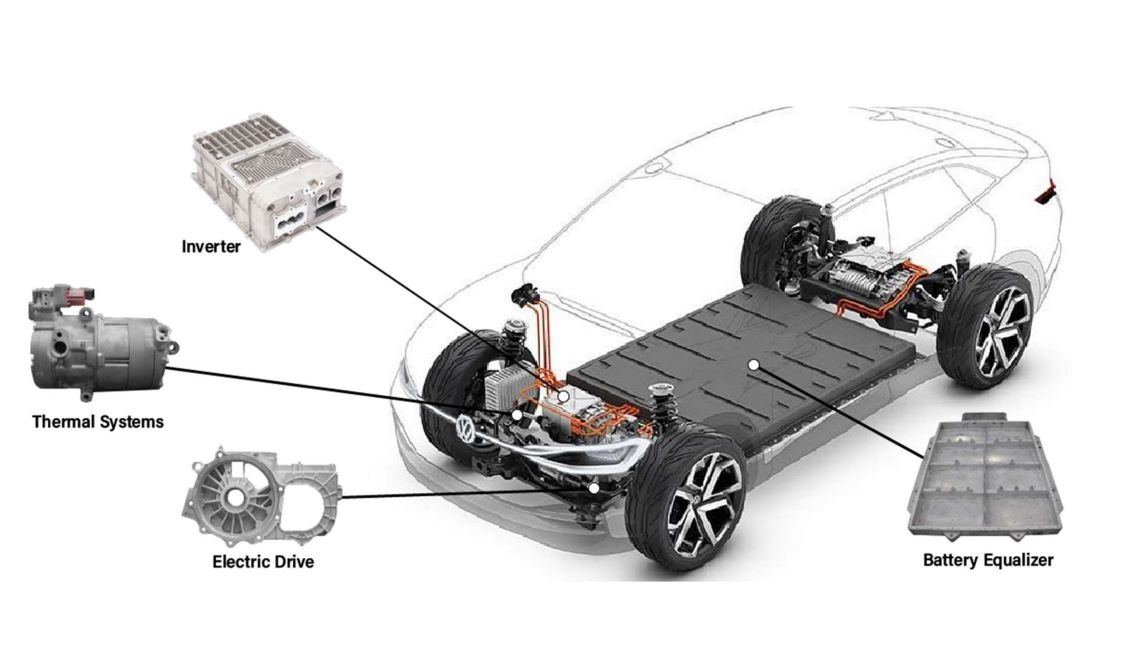

•กิจการผลิตอุปกรณ์สำหรับยานพาหนะไฟฟ้า ต้องมีมูลค่าการใช้ชิ้นส่วนในประเทศไทยต่อมูลค่าวัตถุดิบร้อยละ 15

นอกจากนี้ สำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) หรือ บีโอไอ ยังมีการให้สิทธิประโยชน์การลงทุนยานยนต์ไฟฟ้าแบบครบวงจร ครอบคลุมตั้งแต่การผลิตยานยนต์ไฟฟ้า อุปกรณ์และชิ้นส่วนที่เกี่ยวข้อง ไปจนถึงสถานีชาร์จ รวมถึงการยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 8 ปี (ไม่จำกัดวงเงิน) เพื่อสร้างระบบนิเวศอุตสาหกรรม EV ที่แข็งแกร่ง รองรับเป้าหมายการผลิต 750,000 คัน ภายในปี 2030 และผลักดันให้ประเทศไทยก้าวขึ้นเป็นศูนย์กลางการผลิตและนวัตกรรม EV แห่งอาเซียน

ดังนั้น “บีโอไอ” จึงมีบทบาทโดดเด่นอย่างยิ่งในด้านการขับเคลื่อนอุตสาหกรรมยานยนต์ไฟฟ้าไทยครบวงจรในรูปแบบการให้สิทธิประโยชน์ต่างๆ โดยสรุปดังนี้

-การให้สิทธิประโยชน์ในกิจการผลิตรถยนต์ไฟฟ้า (BEV, PHEV,HEV) และ Platform สำหรับรถ BEV มีรายละเอียดดังนี้

กรณีลงทุน 5,000 ล้านบาท ขึ้นไป

-กิจการรถยนต์ไฟฟ้าแบตเตอรี่ BEV& BEV Platform ได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปี

-กิจการรถยนต์ปลั๊กอินไฮบริด PHEV ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

-กิจการรถยนต์ไฮบริด HEV ได้รับสิทธิประโยชน์อื่นที่ไม่ใช่ภาษี

กรณีลงทุนน้อยกว่า 5,000 ล้านบาท

-กิจการรถยนต์ไฟฟ้า BEV& BEV Platform ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริม จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

-กิจการรถยนต์ปลั๊กอินไฮบริด PHEV ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

-กิจการรถยนต์ไฮบริด HEV ได้รับสิทธิประโยชน์อื่นที่ไม่ใช่ภาษี

•กิจการผลิตยานยนต์ไฟฟ้าพลังงานเซลล์เชื้อเพลิงและอุปกรณ์สำหรับระบบเซลล์เชื้อเพลิง :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปี

•กิจการผลิตรถโดยสารไฟฟ้าและรถบรรทุกไฟฟ้าแบบแบตเตอรี่และ Platform สำหรับรถโดยสารไฟฟ้า และรถบรรทุกไฟฟ้าแบบแบตเตอรี่ :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

•กิจการผลิตจักรยานไฟฟ้า (Electric Bicycle หรือ E-Bike ) : ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

•กิจการผลิตรถจักรยานยนต์ไฟฟ้าแบบแบตเตอรี่ : ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

•กิจการผลิตรถสามล้อไฟฟ้าแบบแบตเตอรี่และแพลตฟอร์มสำหรับรถสามล้อไฟฟ้าแบบแบตเตอรี่ :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี กรณีมีที่ตั้งสถานประกอบการในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรมที่ได้รับการส่งเสริมให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี รวมเป็น 4 ปี

•กิจการสถานีบริการสับเปลี่ยนแบตเตอรี่สำหรับยานพาหนะไฟฟ้า :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 5 ปี

กิจการผลิตอุปกรณ์สำหรับยานพาหนะไฟฟ้า

•กิจการผลิตแบตเตอรี่ :ได้รับยกเว้นภาษีเงินได้นิติบุคคล สูงสุด 8 ปี

•กิจการผลิตชิ้นส่วนประกอบหลักของเซลล์แบตเตอรี่ เช่น Cathod, Anode , Electrolyte , Seperator : ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3 ปี

•กิจการผลิตอุปกรณ์อื่นๆ เช่น TractionMotor, ระบบปรับอากาศด้วยไฟฟ้า , ระบบควบคุมการขับขี่, On-board Charger, อุปกรณ์สำหรับอัดประจุไฟฟ้า, DC/DC Converter,Inverter,Portable Electric Vehicle Charger เป็นต้น :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปี

•กิจการสถานีบริการอัดประจุไฟฟ้าสำหรับยานพาหนะไฟฟ้า

-กรณีที่มีหัวจ่ายประจุไฟฟ้า ไม่น้อยกว่า 40 หัวจ่าย โดยเป็นประเภท Quick Charge ไม่น้อยกว่าร้อยละ 25: ได้รับยกเว้นภาษีเงินได้นิติบุคคล 5 ปี

-กรณีอื่นๆ :ได้รับยกเว้นภาษีเงินได้นิติบุคคล 3ปี แน่นอนว่ามาตรการส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้าอันโดดเด่นของรัฐบาลไทยที่ขับเคลื่อนโดยบีโอไอนั้น มีส่วนสำคัญอย่างยิ่งในการผลักดันให้ EV ไทย ให้เติบโตอย่างรวดเร็วและในที่สุดก็จะนำไปสู่การเป็นศูนย์กลางในภูมิภาคอาเซียนตามเป้าหมาย

แน่นอนว่ามาตรการส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้าอันโดดเด่นของรัฐบาลไทยที่ขับเคลื่อนโดยบีโอไอนั้น มีส่วนสำคัญอย่างยิ่งในการผลักดันให้ EV ไทย ให้เติบโตอย่างรวดเร็วและในที่สุดก็จะนำไปสู่การเป็นศูนย์กลางในภูมิภาคอาเซียนตามเป้าหมาย

1 ก.ค. 2569