Last updated: 16 Apr 2023 | 5195 Views |

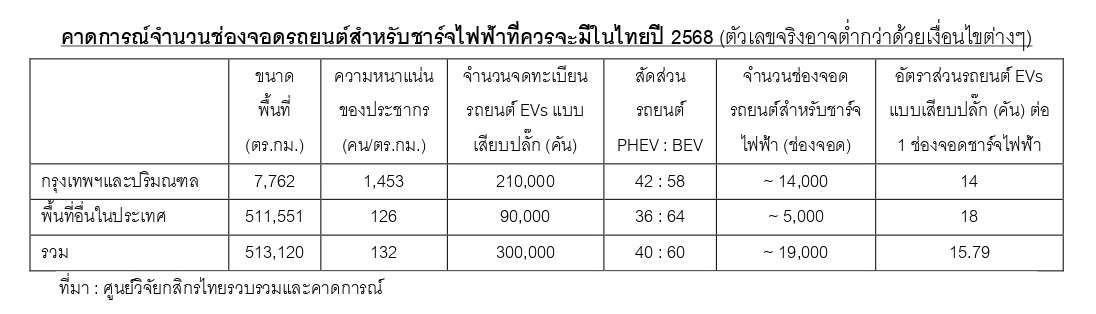

ศูนย์วิจัยกสิกรไทยได้วิเคราะห์แนวโน้มอุตสาหกรรมยานยนต์ไฟฟ้าว่า ประเทศไทยกำลังเปลี่ยนผ่านสู่ยุคสังคมรถยนต์พลังงานสะอาด มองว่าในปี 2568 มีโอกาสที่รถยนต์ PHEV และ BEV จะมียอดสะสมในประเทศพุ่งสูงถึง 300,000 คัน แสดงว่านับจากนี้ความต้องการสถานีชาร์จไฟฟ้าในประเทศจะเร่งตัวขึ้น

การพัฒนา Ecosystem อย่างจุดชาร์จไฟฟ้าในที่สาธารณะจึงเป็นสิ่งจำเป็นเร่งด่วน หากเทียบเคียงกับต่างประเทศ จำนวนจุดชาร์จไฟสาธารณะทั่วประเทศควรมีสะสมไม่น้อยกว่า 19,000 ช่องจอด แบ่งเป็น ในเขตกรุงเทพฯและปริมณฑลไม่ต่ำกว่า 14,000 ช่องจอด เพื่อรองรับปริมาณรถยนต์ไฟฟ้าที่เพิ่มสูงขึ้น

แม้คาดว่าจำนวนจุดชาร์จไฟสาธารณะมีแนวโน้มเร่งตัวขึ้น แต่ความท้าทายด้านการลงทุนในเรื่องการเลือกพื้นที่ติดตั้งที่คุ้มค่า โดยเฉพาะในเขตกรุงเทพฯ ทำให้ศูนย์วิจัยกสิกรไทยมองว่าเมื่อถึงปี 2568 จำนวนช่องจอดชาร์จไฟสาธารณะอาจจะยังต่ำกว่า 19,000 ช่องจอด

ตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้ในไทยกำลังเติบโตก้าวกระโดด

ปี 2565 นี้ ตลาดรถยนต์ในไทยมีการเปลี่ยนแปลงอย่างมากจากรถยนต์ขับเคลื่อนด้วยเครื่องยนต์สันดาปภายในสู่ตลาดรถยนต์ขับเคลื่อนด้วยแบตเตอรี่และมอเตอร์ จากผลของราคาน้ำมันที่สูงขึ้น และมาตรการส่งเสริมตลาดรถยนต์ BEV ของภาครัฐที่ออกมาได้ถูกจุด ส่งผลให้ตัวเลขจดทะเบียนรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้อย่างรถยนต์ PHEV และ BEV เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ต้นปี

ศูนย์วิจัยกสิกรไทยคาดว่ายอดขายรถยนต์ PHEV ปี 2565 อาจปิดตัวเลขที่ประมาณ 12,000 คัน ขณะที่รถยนต์ BEV ถ้าหากสามารถส่งมอบได้ตามแผนก็อาจพุ่งขึ้นสูงกว่า 12,000 คัน ทำให้มีโอกาสที่จำนวนรถยนต์ EVs แบบเสียบปล๊ักชาร์จไฟในประเทศจะมีสะสมราว 60,000 คัน

หากโครงการกระตุ้นการซื้อรถยนต์ BEV ด้วยการให้เงินอุดหนุนและการลดภาษีสรรพสามิตของรัฐยังดำเนินต่อเนื่องไปจนถึงสิ้นปี 2568 คาดว่าจะมีการเร่งซื้อรถยนต์ BEV เพิ่มขึ้น และมีผลทำให้จำนวนรถยนต์ไฟฟ้าได้มีโอกาสเพิ่มขึ้นจนมียอดสะสมแตะระดับ 300,000 คันในปี 2568 ด้วยสัดส่วนของรถยนต์ PHEV ต่อรถยนต์ BEV ที่ 40 : 60

จากสัญญาณการเร่งตัวขึ้นอย่างรวดเร็วของตลาดรถยนต์ EVs แบบเสียบปลั๊กได้ในประเทศ ส่งผลให้ไทยจำเป็นต้องมีการพัฒนาในเรื่อง Ecosystem สำคัญที่จะทำให้ผู้ใช้รถยนต์กลุ่มนี้มีจุดชาร์จในที่สาธารณะมากเพียงพออย่างเร่งด่วน เพราะปัจจุบันเรื่องนี้ยังเป็นปัญหาคอขวดสำหรับการผลักดันตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จ โดยเฉพาะรถ BEV

ยกตัวอย่างในต่างประเทศที่ตลาดรถยนต์ EVs ที่มีการเติบโตมาก่อนไทยนั้น พบว่า ในเมืองที่มีความหนาแน่นของประชากรสูงจะยิ่งมีความต้องการช่องจอดเพื่อชาร์จไฟสูง เช่น เซี่ยงไฮ้ และ ลอนดอน เป็นต้น เพราะคนส่วนใหญ่จะอาศัยอยู่ในตึกสูงจึงติด Wall Charger ส่วนตัวได้ยาก นอกจากนี้ ในเมืองเหล่านี้ยังมีการพัฒนาใช้บริการรถขนส่งบุคคลหรือสินค้าที่เป็น BEV มากขึ้นเรื่อยๆ โดยยิ่งมีสัดส่วนรถยนต์ BEV สูงก็ยิ่งต้องการช่องจอดเพื่อชาร์จไฟมากขึ้นเท่านั้น

ตรงข้ามกับเมืองที่มีความหนาแน่นของประชากรต่ำ เช่น พื้นที่นอกเมืองลอนดอนในสหราชอาณาจักรหรือในเมืองใหญ่ของสหรัฐฯ พบว่าความต้องการจุดชาร์จในที่สาธารณะต่ำกว่ามาก อาจเป็นเพราะส่วนใหญ่อาศัยอยู่ในบ้านส่วนตัวจึงติดตั้ง Wall Charger ได้ง่าย ทำให้ไม่ต้องชาร์จไฟนอกบ้านบ่อย

แม้ว่าช่องจอดชาร์จในไทยควรมีไม่ต่ำกว่า 19,000 ช่องเพื่อรองรับปริมาณรถยนต์เสียบปลั๊ก แต่การทำได้จริงนั้นไม่ง่าย

จากการรวบรวมข้อมูลเบื้องต้น ศูนย์วิจัยกสิกรไทยคาดว่าในปี 2565 นี้ น่าจะมีช่องจอดรถยนต์สำหรับชาร์จไฟทั่วประเทศอยู่ที่ราว 4,000 ช่องจอด และถ้าหากพิจารณาเทียบเคียงกับตัวอย่างในต่างประเทศ โดยมองเฉพาะเรื่องความหนาแน่นประชากรกับปริมาณและประเภทรถที่มีของไทยมาคำนวณแล้ว จำนวนช่องจอดรถสำหรับชาร์จไฟฟ้าตามจุดชาร์จในที่สาธารณะที่เหมาะสมทั่วประเทศในปี 2568 อาจควรต้องมีสะสมไม่น้อยกว่า 19,000 ช่องจอด จึงจะเพียงพอต่อปริมาณรถยนต์ EVs แบบเสียบปลั๊กสะสมที่อาจพุ่งขึ้น แตะระดับ 300,000 คัน ซึ่งในจำนวนนี้คาดว่าจะเป็นกลุ่มลูกค้าหลัก คือ รถยนต์ BEV กว่า 180,000 คัน โดย อยู่ในตลาดกรุงเทพฯและปริมณฑลราว 122,000 คัน และในต่างจังหวัดอีกราว 58,000 คัน

• พื้นที่กรุงเทพฯและปริมณฑล : โดยเฉพาะในเขตเมืองอาจเจอปัญหาพื้นที่จำกัดในการทำช่องจอดชาร์จไฟ สาธารณะ เพราะเดิมก็มีพื้นที่จอดรถน้อยและบางแห่งไม่พออยู่แล้ว ดังนั้น การเปลี่ยนพื้นที่เดิมเป็นช่องจอดรถ เพื่อชาร์จไฟจึงอาจหมายถึงธุรกิจต้องยอมเสียรายได้จากค่าจอดรถหรือค่าเช่าที่เพื่อทำธุรกิจเสริมอื่น รวมทั้งยัง ต้องมีค่าใช้จ่ายในการปรับเปลี่ยนระบบไฟฟ้าเพื่อรองรับการชาร์จไฟพร้อมๆ กันหลายคัน แม้ว่าอาจมีรายได้จาก ทางอื่นมาทดแทนบ้าง เช่น การเข้าใช้บริการธุรกิจบริเวณนั้นระหว่างรอชาร์จ

เนื่องจากความถี่ในการเข้าชาร์จในจุดชาร์จสาธารณะมีแนวโน้มที่จะยังต่ำมากในระยะแรก จากการที่ผู้ซื้อยุคเริ่มต้นจะติดตั้ง Wall 4 Charger ในที่พักอาศัย สอดคล้องกับผลการทำ Focus Group ของศูนย์วิจัยกสิกรไทยเมื่อช่วงวันที่ 1-5 ธันวาคม 2565 ซึ่งส่วนใหญ่เป็นคนกรุงเทพฯและปริมณฑลนั้น พบว่า ผู้ตอบกว่า 68% มีแผนจะติดตั้ง Wall Charger ส่วนตัวในที่อยู่อาศัย และกว่า 58% ของผู้ตอบ มีโอกาสชาร์จไฟในจุดชาร์จสาธารณะน้อยกว่า 1-2 ครั้งต่อเดือน

ดังนั้น ในการพิจารณาลงทุนจุดชาร์จสาธารณะในกรุงเทพฯและปริมณฑลซึ่งมีปัญหาเรื่องพื้นที่ไม่เพียงพอนั้น จึงต้องดูถึงปริมาณรถยนต์ที่สัญจรและสัดส่วนของรถยนต์ EVs แบบเสียบปลั๊กในพื้นที่ รวมถึงรูปแบบของที่อยู่ อาศัยส่วนใหญ่ในจุดที่ต้องการลงทุนอย่างรอบคอบ โดยศูนย์วิจัยกสิกรไทยมองว่า แนวทางหนึ่งที่อาจช่วย ลดความเสี่ยงลงได้บ้าง คือ การพิจารณาสัดส่วนจำนวนช่องจอดเพื่อชาร์จไฟในจุดชาร์จสาธารณะ ไม่ให้เกิน 2.7% ของจำนวนพื้นที่จอดรถได้ทั้งหมดในบริเวณนั้น (คาดการณ์ว่าในปี 2568 รถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้จะมีอยู่ราว 2.7% ของรถยนต์จดทะเบียนทั้งหมดในกรุงเทพฯ)

• พื้นที่อื่นของประเทศ :แม้การหาพื้นที่ลงทุนอาจไม่ใช่ปัญหาหลัก แต่ประเด็นสำคัญคงอยู่ที่ความคุ้มค่าใน การลงทุนหรือจำนวนรถยนต์ที่จะเข้าชาร์จไฟที่อาจมีน้อยมาก เพราะในต่างจังหวัด ที่อยู่อาศัยส่วนใหญ่ เป็นแบบแนวราบจึงมีโอกาสใช้ Wall Charger ซึ่งประหยัดกว่ามากเป็นแนวทางหลัก การลงจุดชาร์จสาธารณะจึงทำได้แค่เฉพาะในหัวเมืองใหญ่และตามเส้นทางหลวงสำหรับการสัญจรระหว่างจังหวัด เพื่อเน้นรองรับรถยนต์ที่ เดินทางท่องเที่ยวออกต่างจังหวัด ซึ่งก็จะมีจำนวนไม่มากในเวลาปกติ และมีมากเฉพาะช่วงเวลาเทศกาล ซึ่งธุรกิจ ที่มีความเกี่ยวข้องโดยตรงและต้องการสร้างฐานลูกค้ากลุ่มนี้เช่น ปั๊มน้ำมัน เครือห้างสรรพสินค้าและโรงแรม ขนาดใหญ่ ที่มีสายป่านทางการเงินและมีรายได้จากหลายช่องทางอาจลงทุนจุดชาร์จในที่สาธารณะได้ เพราะ สามารถรองรับต่อปัญหาการขาดทุนสะสมสำหรับการลงทุนติดตั้งในช่วงแรก แต่อาจยังไม่เหมาะกับธุรกิจขนาด กลางและเล็กในการจะลงจุดชาร์จสาธารณะในพื้นที่

ที่มา : ศูนย์วิจัยกสิกรไทย